- De beurzen zijn bezig met een eindsprint, gevoed door het vooruitzicht van drie renteverlagingen in de VS in 2024.

- Beleggers juichen echter te vroeg, waarschuwt een Amerikaanse fondsbeheerder.

- De zogeheten Buffett-indicator duidt erop dat aandelen momenteel duur zijn, en vooral voor grote techaandelen is het risico op een correctie groot.

- Lees ook: ‘Beleggen is iets anders dan speculeren op de beurs’ – deze 2 aandelen zijn het best gepositioneerd voor de AI-revolutie, volgens een zeer succesvolle fondsmanager

De Amerikaanse centrale bank heeft woensdag eigenhandig het sein op groen gezet voor een voortzetting van de eindejaarsrally op de beurs. Daarbij heeft de Dow Jones-index inmiddels een nieuwe recordstand bereikt en zit de brede S&P 500-index daar dicht bij in de buurt.

De Federal Reserve gaf bij de toelichting op het rentebesluit van woensdag de facto steun aan het zogenoemde Goudlokje-scenario voor de Amerikaanse economie: de inflatie zakt verder in 2024, de beleidsrente van de Fed kan in drie stappen omlaag en er komt geen recessie.

De verwachting van een zachte landing van de Amerikaanse economie leeft ook bij beleggers, zo blijkt uit een peiling van Bank of America onder fondsmanagers van medio november. Beheerders van beleggingsfondsen hebben hun blootstelling aan aandelen verhoogd en zijn voor het eerst sinds april 2022 weer ‘overwogen’ in deze beleggingscategorie.

Het effect van de eerdere renteverhogingen door de Fed werken vertraagd door

Of vol inzetten op aandelen momenteel verstandig is, is echter de vraag. Volgens fondsbeheerder Bryant VanCronkhite van de Amerikaanse vermogensbeheerder Allspring zijn beleggers te optimistisch over het vermogen van de Fed om te zorgen voor een zachte landing van de economie.

De inflatie beteugelen zonder een recessie te veroorzaken is in theorie mogelijk, maar het rentemedicijn dat de Federal Reserve heeft toegediend werkt nog met vertraging door. En daarin schuilt een gevaar.

De eerste barstjes zijn inmiddels zichtbaar, zo waarschuwt hij. Zo zien creditcardmaatschappijen en banken in de VS het aantal wanbetalers toenemen en zijn er verschuivingen te zien in het bestedingsgedrag van consumenten.

De afgelopen veertig jaar zijn aandelenbeleggers enorm verwend door de lage inflatie, lage rentetarieven en de participatie van centrale banken op de obligatiemarkt. De beurzen gingen over de hele linie omhoog en dat maakte het voor beleggers lastiger om onderscheid te maken tussen solide bedrijven en bedrijven die er slecht voorstaan, zei VanCronkhite onlangs op een media-evenement.

Maar nu zich donkere wolken boven de economie samenpakken, is een kritische aandelenselectie een must. Juist de grote techaandelen, die een zware weging hebben in de belangrijkste aandelenindexen, zijn volgens VanCronkhite momenteel te duur.

De Buffett-indicator is hoger dan voor het knappen van de zeepbel in internetaandelen in 2000

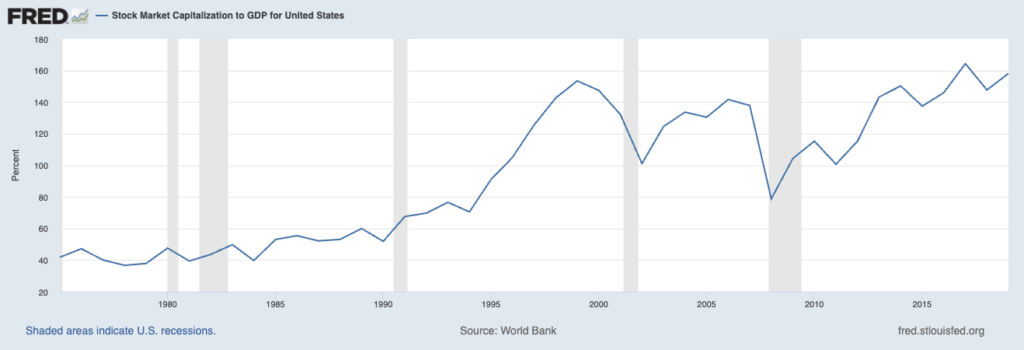

De fondsbeheerder waarschuwt ervoor dat het risico van een recessie niet in de beurskoersen is verwerkt en daarvoor wijst hij op de zogeheten Buffett-indicator. Hierbij wordt de totale marktwaarde van aandelen afgezet tegen de omvang van de economie. In de VS gebeurt dit door de waarde van de brede Wilshire 5000 Total Market Index te delen door het meest recente kwartaalcijfer voor het bruto binnenlands product.

Als de beurswaarde van alle Amerikaanse aandelen hoog is vergeleken met de omvang van de economie is dit een signaal dat aandelen duur zijn.

De huidige stand van de ‘Buffett-indicator’ suggereert dat de beurswaarde van Amerikaanse aandelen ruim anderhalf keer zo groot is als het Amerikaanse nationale inkomen. Zoals je in de onderstaande grafiek kunt zien is dat iets lager dan het all-time high dat in de zomer van 2021 werd bereikt. Toen werd voor aandelen nog ruim twee keer zoveel neergeteld als de omvang van de economie. Maar de indicator staat wel hoger dan in het jaar 2000, toen de zeepbel van internetaandelen barstte.

De Buffett-indicator: verhouding tussen de marktkapitalisatie van Amerikaanse aandelen (beurskoers vermenigvuldigd met het aantal uitstaande aandelen) en het bbp. Foto: Fred

"De aandelenmarkt is duur in verhouding tot de productie van de economie. De geschiedenis wijst uit dat dit doorgaans leidt tot zeer lage rendementen op aandelen in de daarop volgende tien jaar", waarschuwt VanCronkhite.

Het goede nieuws voor beleggers is dat bij een correctie meestal niet alle aandelen geraakt worden. Bij de beurscrash van het begin van deze eeuw gebeurde dit ook: aandelen van grote groeibedrijven gingen onderuit, maar waarde-aandelen bleven gespaard.

De Magnificent 7-aandelen zitten mogelijk in de gevarenzonde

VanCronkhite verwacht dat de rendementen op de aandelenmarkt de komende jaren zullen dalen naar meer gemiddelde niveaus. Dit zal vooral voelbaar zijn voor relatief dure aandelen van grote technologiebedrijven.

Hij doelt hierbij onder andere op de zogeheten 'Magnificent 7'-aandelen: een handjevol grote techbedrijven uit de VS die in de eerste helft van 2023 het meest hebben geprofiteerd van de hype rond artificial intelligence (AI). Het gaat hierbij om Apple, Microsoft, Alphabet (het moederbedrijf van Google), Amazon, Meta Platforms, Nvidia en Tesla.

De fondsbeheerder wijst erop dat beleggers de impact van de renteverhogingen van de afgelopen anderhalf jaar niet moeten onderschatten. Als de looptijd van een lening afloopt, moeten bedrijven deze schuld vaak herfinancieren. Dat gebeurt dan tegen een hogere rente dan de oorspronkelijke lening. Dat doorrollen van schulden tegen een steeds hogere rente brengt steeds meer bedrijven die met veel schuld zijn gefinancierd in problemen. Vooral bedrijven met veel kortlopende schulden hebben daar last van.

De kasstromen van veel van dit soort bedrijven zullen onvoldoende toenemen om die extra leenkosten te kunnen dekken. Hierdoor zal er minder geld overblijven om aandelen in te kopen, dividend uit te keren aan aandeelhouders of investeringen te doen om de toekomstige groei aan te jagen. En dat zullen aandeelhouders merken.

De hoge rente kan ook de sterke arbeidsmarkt aantasten. Immers, als de kosten voor bedrijven stijgen, is er ook minder financiële ruimte om personeel te behouden en nieuwe medewerkers aan te nemen.

Fondsbeheerder ziet overnamekansen voor bedrijven met een sterke balans

Voor bedrijven die niet in staat zijn om hun schulden af te lossen, rest er niets anders dan de onderneming in de etalage te zetten of failliet te gaan. Dit is uiteraard slecht nieuws voor de aandeelhouders, maar hierbij geldt wel: de een zijn dood is de ander zijn brood. Deze situatie biedt ook kansen voor marktpartijen met een sterke balans om deze bedrijven over te nemen.

VanCronkhite, die vijf beleggingsfondsen bestiert die zijn gespecialiseerd in waardeaandelen, adviseert beleggers om hun toevlucht te zoeken tot waardeaandelen van bedrijven met een kleine tot middelgrote beurswaarde die niet zo gevoelig zijn voor schommelingen in de economie, en producten of diensten leveren waar ook bij een eventuele recessie veel vraag naar is.

Dat zijn vaak bedrijven met een opmerkelijk sterke balans en weinig schulden. En dat zijn ook de bedrijven die kunnen profiteren van de zwakte van hun concurrenten.